肉包鐵 鐵包肉 車險保錯順序 出險恐賣腎

通勤族們除了「怕被撞!撞人家!自己摔!」,以及皆要保政府規定的強制險,這幾個共同點外,機車與汽車的車險投保順序是有很大的不同唷!車險若沒有帶著正確的觀念排列投保順序,出險時要負擔的風險,恐怕要賣腎才夠賠呢!

C編C編我是通勤族,每天都騎機車上班,六日時也會開車出去,那我應該如何保車險呢?機車跟車險投保的類型是相同的嗎?

買車的時候業務員都推薦我保車體險,我到底應該要先保車還是先保人啊?

C編發現大家都有共同的疑問,於是C編就在這裡跟大家解答啦~

台灣兩百萬人口,光是北市通勤族人口就高達83.2萬人,穿梭在來來往往的馬路上,無論你是開汽車或是騎機車,鐵包肉或者肉包鐵,都要為路上發生的各種狀況,保護好自身安全。 首先呢C編要來跟大家釐清一個很重要的觀念!

應該先保車還是先保人? 保人

C編的回答那一定是保人!

為什麼呢?各位小寶貝們,你們一定覺得我的車子長得那麼美麗,也是花我辛辛苦苦的錢買來的,我平常也是用生命在愛他,每個禮拜一定要擦拭、洗車,打蠟也不能馬乎!如果不保車,我家車子停在停車場,看到鄰居家的車子會不會覺得很難過?

C編再回答一次還是保人!

為什麼呢?各位小寶貝們要仔細想想唷~「人」才是最重要的!

萬一車子被撞了、被偷了、被劃傷了,雖然很難看沒錯,但是這樣的痛,頂多痛個一年、兩年、三年,就過去了!而且保車是要算折損的唷,最重要的是如果人都不在了,你擁有一大堆閃閃發光的車子要幹嘛?

此外,一般在法律判決上,如果你撞壞了一台車,頂多就賠一台車,雖然也是貴桑桑,但咬牙挺過去,風險還是能負擔的。但若你今天不小心撞到人,絕對是傾家蕩產!

死亡很可憐 殘廢很可怕

試想一下,今天如果是我們被撞,撞成殘廢、撞成植物人了......

你會要求賠多少錢?

大家現在心裡應該有個答案了!肯定是賠多少錢都不夠,只是如今我們的下半輩子都沒了,也只剩下金錢可以彌補。

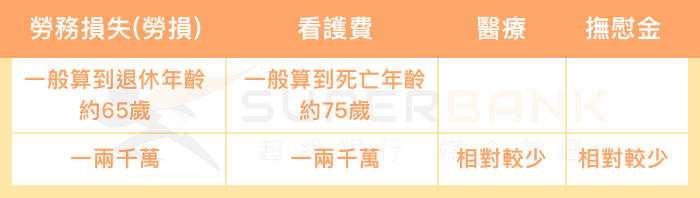

李先生開車撞死牙醫,判賠一千五百多萬(相當於一台跑車的價格),雖然牙醫違規在先,要負起四成責任,扣除保險給付,仍要賠償近三百萬。

陳先生違規,撞殘騎重型機車的黃先生,四肢癱瘓無法自理,判賠三千五百多萬。

法律在判賠時,通常會依據:勞損、看護、醫療、撫慰金,這四大費用來判定賠償金額。

把人撞死賠幾百萬,撞殘賠幾千萬,相信大家隨便google都能看到一大堆真實案例,就不用C編再多說明了。

兩輪車 四輪車 跟著C編這樣保!

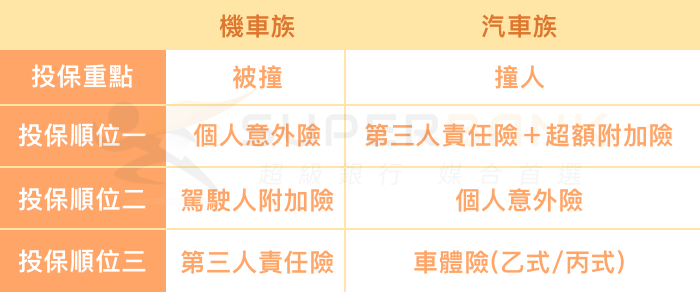

[兩輪車 機車族]

- 個人意外險:

C編在強調「人」是最重要的!騎車是所有行為中最危險的,台灣兩千多萬的人口,大概有一千萬的機車每天在路上行駛,大家最好保額都買到500萬以上!不過C編在這裡提醒大家,個人意外險是記名字的唷~ - 駕駛人附加險:

這個險排在順位二有兩個原因: A.由於個人意外險是記名,駕駛人附加險是記車!也就是說誰騎這台機車都有效唷~(家裡的人不管誰騎都有效,借別人也有效)通常家裡面一台車可能三四個人輪流騎,C編建議大家這樣的話就一定要保!

B.如果覺得個人意外險太貴,那C編建議可以直接投保駕駛人附加險。保額三百萬保費約一千多元。 - 第三人責任險:

尤其是重機族!真的要保!現在重機也可上快速道路,快速道路很多進口車,萬一與進口車對撞,寶貝您也要賣腎了!

個人意外險因個人需求不同,C編不列入計算範圍。

[四輪車 汽車族]

- 第三人責任險+超額附加險

汽車最基本「強制險」+「第三責任險」,這是最基本的保障了!超額附加險補足第三責任險的不足。 - 個人意外險

不要覺得鐵包肉夠安全了!意外跟明天真的不知道哪個先來!有的時候路上落石或是撞倒中島真的很難說! - 車體險(乙式/丙式)

C編建議新車、新手、女性比較需要投保,若你不屬於這個範圍,就可以自己斟酌一下~那要投保乙式還是丙式,就要看大家自己評斷哪個式和自己了,乙式自撞會賠償,丙式只賠車對車對撞唷!

個人意外險及車體險因個人需求不同,C編不列入計算範圍。

身為通勤族又有兩種交通工具的寶寶們,可以按造C編的建議幫自家汽車機車做投保!最後,C編良心提醒,假如您寶寶們真的不幸有一天被撞了,當天去醫院,隔天請家人一定一定要先到法院按鈴,查封肇事者的財產,避免對方脫產,沒辦法追償。